- 共同做红色文物守护者(07月17日)

- 那里的孩子都知道贺龙……(06月22日)

- 红色土地 英雄史诗(06月03日)

- 吕梁山――晋西大地不屈的脊梁(05月18日)

- 抗日女战士 百岁老前辈(05月09日)

- 一所学校承载着抗日名将的遗愿(04月16日)

- 根植于这片土地的情怀(04月10日)

- 贺晓明一行参观兴县关向应图书馆(04月09日)

- 吕梁学院向晋绥革命后代专题汇报学校立德树人工作(04月08日)

- 英魂归来 晋绥解放区烈士陵园吹响“集结号”(04月08日)

基金会通过了2015年度检查

山西省晋绥文化教育发展基金会:

我们审计了后附的山西省晋绥文化教育发展基金会财务报表,包括2015 年 12月31日的资产负债表、2015 年度的业务活动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照《基金会管理条例》和《民间非营利组织会计制度》的规定,编制和公允列报财务报表是山西省晋绥文化教育发展基金会管理层的责任。这种责任包括:(1)设计、实施和维护必要的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)做出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则和《基金会财务报表审计指引》的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和做出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、基本情况

山西省晋绥文化教育发展基金会于2014年11月3日经山西省民政厅批准登记。基金会登记证号为基证字第062号,组织机构代码为31712271-9,法定代表人为林炎志,地址为兴县蔡家崖,原始基金为人民币贰仟万元。业务范围:资助晋绥老区开展教育和文化活动。

四、财务状况

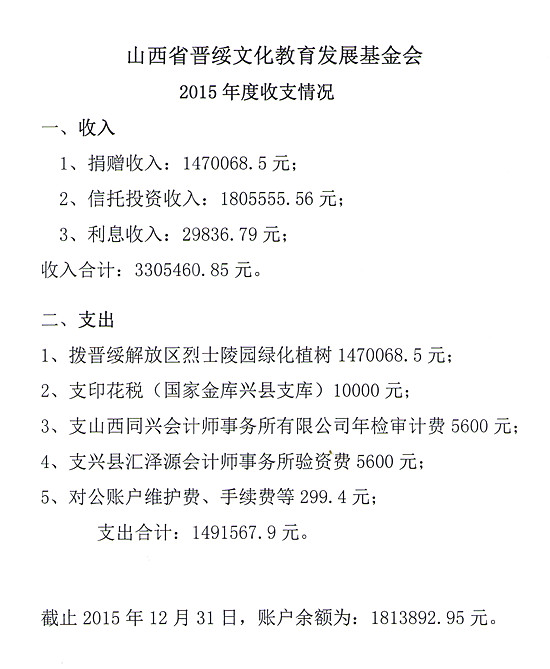

l、山西省晋绥文化教育发展基金会截止2015年12月31日资产总额为21,813,892.95元,其中:银行存款l,813,892.95元,短期投资20,000,000.00元。

2、山西省晋绥文化教育发展基金会截止2015年12月31日负债总额为0元。

3、山西省晋绥文化教育发展基金会截止2015年12月31日净资产总额为21,813,892.95元,其中:限定性净资产为21,805,555.56元,非限定性净资产为8,337.39元。

4、山西省晋绥文化教育发展基金会2015年度收入总额3,290,352.51元,其中:捐赠收入l,470,068.50元,投资收入1,805,555.56元,存款利息收入为14,728.45元。

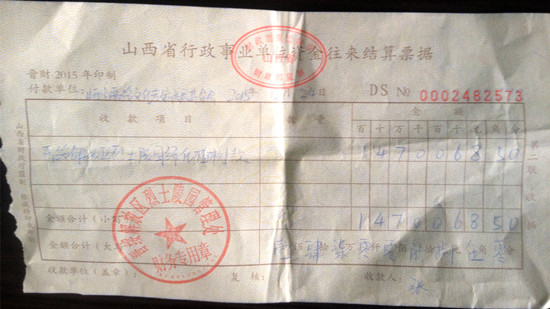

5、山西省晋绥文化教育发展基金会2015年度支出总额l,491,567..90元,其中:捐赠支出1,470,068.50元,其他费用21,499.40元。

五、审计意见

我们认为,山西省晋绥文化教育发展基金会财务报表已按照《基金会管理条例》和《民间非营利组织会计制度》的规定编制,在所有重大方面公允反映了山西省晋绥文化教育发展基金会2015年12月31日的财务状况以及2015 年度的业务活动成果和现金流量。

附送:l、2015年12月31日资产负债表;

2、2015年度业务活动表;

3、2015年度现金流量表;

4、财务报表附注。

山西同兴会计事务所有限公司

中国注册会计师 李农

编号 140100080009

中国注册会计师 胡雅丽

编号 140100680005

中国·太原 二0一六 年四月十四日